Tư vấn sai về bản chất sản phẩm và “ép” mua bảo hiểm

Theo đơn phản ánh của anh M.N.H ở Đống Đa, Hà Nội, tháng 7 năm 2022, anh cần vay vốn để kinh doanh. Anh đã liên hệ với Ngân hàng Thương mại cổ phần Quốc tế Việt Nam (VIB) để vay vốn. Để được vay vốn anh đã phải thế chấp sổ đỏ căn hộ chung cư của mình. Anh được nhân viên VIB tiếp nhận hồ sơ cho vay thế chấp tài sản và hướng dẫn các quy trình hoàn thiện thủ tục giải ngân. Anh cho biết: “Trong quá trình hoàn thiện hồ sơ của tôi, nhân viên tư vấn phản hồi hồ sơ giải ngân chậm vì đã hết hạn mức giải ngân. Trong lúc đang rất cần vốn để kinh doanh, tôi được nhân viên yêu cầu tham gia quỹ đầu tư của bảo hiểm Prudential kết hợp với ngân hàng VIB thì hồ sơ sẽ được duyệt nhanh và bắt buộc phải tham gia gói này ngân hàng mới cho vay. Ngoài ra, nhân viên VIB còn tư vấn, tham gia quỹ đầu tư thì lợi nhuận đem lại từ quỹ đầu tư này là 25% - 40%/một năm và tôi được hưởng mọi quyền lợi như mua bảo hiểm nhân thọ của Prudential. Chi phí tối thiểu để tham gia hằng năm là 100.000.000đồng (một trăm triệu đồng). Chi phí năm đầu tiên ngân hàng đã cho vay cùng với gói vay thế chấp của tôi”.

Vào đúng thời điểm đang cần vay tiền gấp nên anh M.N.H đã đồng ý tham gia gói đầu tư trên. Nhưng đến ngày 20/7/2023, khi nhận được tận tay hợp đồng bản giấy thì anh mới biết quỹ đầu tư mà mình tham gia thực tế là hợp đồng bảo hiểm nhân thọ. “Tôi không hề được tư vấn về gói bảo hiểm này cũng như quyền lợi của mình, đồng thời hồ sơ kê khai về tình hình sức khỏe, bệnh tật của tôi cũng đều do nhân viên tín dụng khai giúp và tôi chỉ ký hoàn thiện. Tôi không được quyền thỏa thuận điều khoản bảo hiểm, phí bảo hiểm và các dịch vụ sau bán hàng với công ty bảo hiểm. Tuy nhiên, điều tôi bức xúc đó là bị tư vấn lừa dối khi nói mua bảo hiểm nhân thọ là gói đầu tư và khẳng định gói đầu tư này có lãi suất cao từ 25% - 40%/năm. Nếu tôi biết là mua bảo hiểm thì tôi chắc chắn sẽ không tham gia vì nó chưa phù hợp với điều kiện của tôi. Tôi đã bị nhân viên tư vấn sai toàn hoàn về bản chất sản phẩm và ép ký hợp đồng bảo hiểm”, anh H bức xúc nói.

Không chỉ anh M.N.H mà theo tìm hiểu của phóng viên, nhiều khách hàng đã bị tư vấn viên của VIB tư vấn sai về bản chất sản phẩm hoặc ép mua bảo hiểm mới được vay tiền đã xảy ra tại nhiều chi nhánh của VIB. Như trường hợp của chị Nguyễn Thị Bích Đào (trú tại phường Phúc La, quận Hà Đông, TP. Hà Nội). Tháng 3/2020, chị gửi tiết kiệm tại Phòng giao dịch VIB (Xa La, Hà Đông) với lãi suất hơn 7%/năm. Tại đây, chị được nhân viên tư vấn về gói bảo hiểm “Pru-Đầu tư linh hoạt”, do VIB liên kết với bảo hiểm nhân thọ Prudential. Kèm theo đó là lời cam kết lãi suất cao hơn gửi tiết kiệm. Chị nghĩ đơn giản, đây là một khoản tiết kiệm lãi suất cao, lại có thêm quyền lợi bảo hiểm nên đã đồng ý tham gia. Tuy nhiên, sau đó chị phát hiện ra, chị đã bị tư vấn viên tư vấn sai bản chất của sản phẩm.

Lợi ngàn tỷ từ liên kết ngầm

Trái ngược với những phản ánh trên, theo văn bản trả lời Báo VOV của bà Bùi Thị Hồng Thanh quyền giám đốc Ban Marketing và Truyền thông VIB khẳng định: “Khách hàng đã được tư vấn viên giải thích về hợp đồng bảo hiểm và sản phẩm tham gia phù hợp với nhu cầu bảo hiểm của khách hàng”. Bà này cho rằng, khách hàng M.N.H chưa cung cấp được bằng chứng tư vấn viên tư vấn sai lệch. Do đó, việc khách hàng cho rằng phải mua bảo hiểm để được giải ngân khoản vay là chưa có cơ sở.

Bà Bùi Thị Hồng Thanh còn cho rằng, “việc khách hàng phản ánh “phải tham gia gói bảo hiểm mới được vay vốn”, chúng tôi khẳng định đây không phải là chủ trương và chính sách của ngân hàng”. Tuy nhiên, với những phản ánh giống nhau của các khách hàng mà Báo VOV đã nhận được thì câu trả lời của bà Bùi Thị Hồng Thanh có thuyết phục và đúng sự thật hay không?.

Theo tìm hiểu của phóng viên, lý do khách hàng bị “ép” mua bảo hiểm là vì nguồn lợi khủng từ hoa hồng mà các công ty bảo hiểm cắt lại cho phía ngân hàng thường dao động từ 35-40% giá trị hợp đồng. Chia sẻ với phóng viên, một tư vấn viên bảo hiểm cho biết: “Bảo hiểm qua ngân hàng khác với bảo hiểm qua đại lý. Có một bộ phận ngân hàng chuyên làm về bán bảo hiểm và được giao chỉ tiêu. Chúng tôi là những nhân viên bán bảo hiểm ở đại lý cũng thấy bức xúc với cách “ép” khách ký hợp đồng của nhân viên ngân hàng. Người ta không có tiền và phải đi vay còn bị “ăn chặn” thế này. Mối liên kết “ma quỷ” của các công ty bảo hiểm và ngân hàng đã làm khổ biết bao nhiêu người nghèo cần vay vốn làm ăn”, tư vấn viên này chia sẻ.

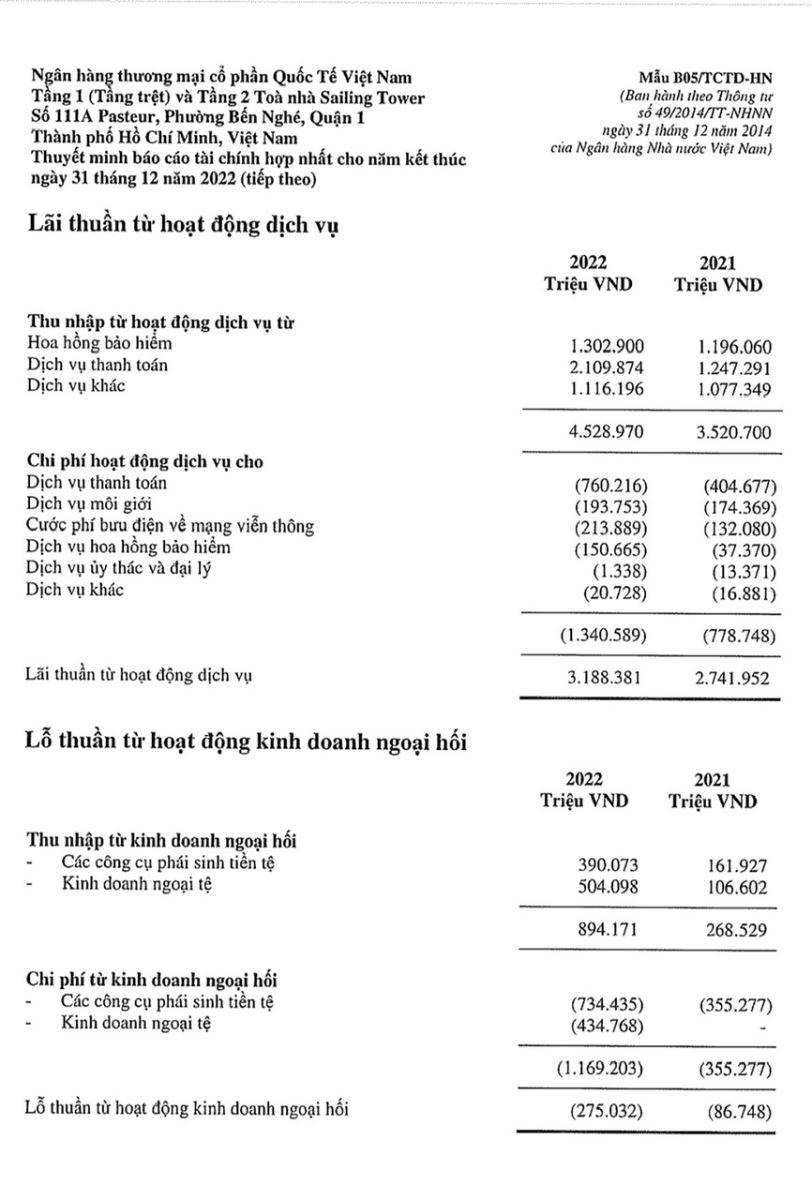

Để tìm hiểu sâu hơn về lợi nhuận mà VIB thu được từ liên kết bán bảo hiểm của Prudential, phóng viên đã tìm đọc Báo cáo tài chính của ngân hàng này qua các năm. Tại Báo cáo tài chính hợp nhất của VIB, doanh thu từ bán chéo bảo hiểm tăng đều qua các năm. Cụ thể, nếu như năm 2017 doanh thu lãi thuần từ dịch vụ hoa hồng bán chéo bảo hiểm của VIB chỉ 79 tỷ đồng thì đến 2020 lên đến 1.217 tỷ đồng nhưng chi phí cho hoạt động dịch vụ này là 25,912 tỷ đồng, trong khi đó lợi nhuận toàn ngân hàng của VIB là 4.637 tỷ đồng. Năm 2021 lãi thuần hoa hồng bảo hiểm là 1.196 tỷ đồng, trong đó chi phí mà ngân hàng này phải bỏ ra cho hoạt động này chỉ có 37,370 tỷ đồng. Năm 2022, con số thu nhập từ hoa hồng bảo hiểm là 1.302 tỷ đồng, trong khi đó chi phí cho dịch vụ này chỉ chiếm hơn 150 tỷ đồng. Đến ngày 30/6/2023, dù cơ quan nhà nước đã kiểm tra, thắt chặt tình trạng “ép” mua bảo hiểm nhưng số tiền mà ngân hàng này thu về từ bán bảo hiểm vẫn hơn 315 tỷ đồng, trong khi đó chi phí cho hoa hồng dịch vụ bảo hiểm chỉ vẻn vẹn 23,995 tỷ đồng.

Có thể nói, bảo hiểm chỉ là dịch vụ phụ của VIB nhưng thực tế lại là nguồn thu lớn với chi phí bỏ ra ít. Như vậy, số tiền thu lợi từ liên kết bảo hiểm là khoản thu lớn, ít tốn kém và bền vững nhất từ phía ngân hàng này. Điều này lý giải vì sao liên minh ngầm này mãi tồn tại dù cơ quan chức năng đã tuýt còi.