Bài 2: 41% hủy hợp đồng sau một năm tại Prudential, khách mất trắng

Đóng phí bảo hiểm đến 100 tuổi

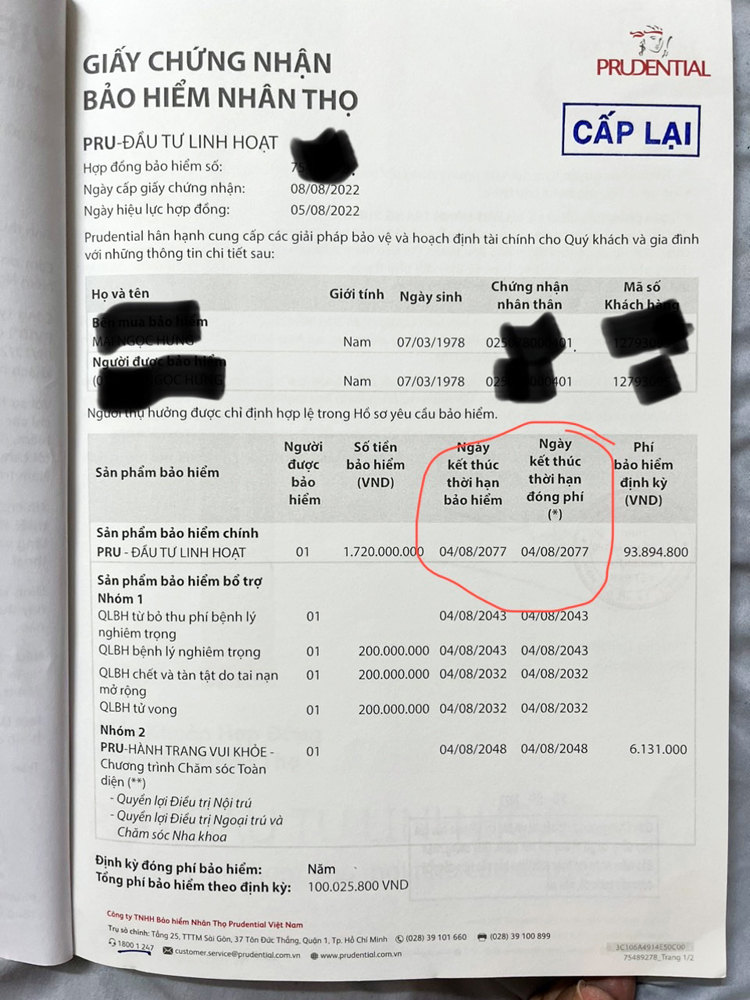

Sau 1 năm đóng 100 triệu đồng vì nghĩ là quỹ đầu tư sinh lời kèm theo gói bảo hiểm của Prudential nhưng anh M.N.H ở Đống Đa, Hà Nội “tá hỏa” khi nhận được tin nhắn yêu cầu đóng phí tiếp 100 triệu đồng cho năm thứ 2. “Nhân viên VIB tư vấn, tham gia quỹ đầu tư thì lợi nhuận đem lại từ quỹ đầu tư này là 25 - 40%/một năm và tôi được hưởng mọi quyền lợi như mua bảo hiểm nhân thọ của Prudential và ép trong khi tôi đang cần tiền gấp. Tôi còn đi vay để trả lãi ngân hàng chưa xong, lấy đâu ra 100 triệu đồng để đóng tiếp bây giờ. Tôi đã bị nhân viên tư vấn sai về bản chất sản phẩm và ép ký hợp đồng bảo hiểm. Hợp đồng dày 125 trang, sau khi đọc kỹ tôi mới phát hiện ngày kết thúc thời hạn bảo hiểm và ngày kết thúc thời hạn đóng phí bảo hiểm đến ngày 4/8/2077 tôi tròn 100 tuổi. Thời hạn đóng phí đến năm 100 tuổi thì không biết tôi còn sống đến lúc đó để đóng hay không nữa”, anh H bức xúc nói.

Trao đổi với phóng viên về trường hợp của anh H, một nhân viên tư vấn bảo hiểm cho hay, trong hồ sơ duyệt cấp tín dụng cho vay của ngân hàng, hoàn toàn không có một dòng nào ghi “phải mua kèm sản phẩm bảo hiểm mới được giải ngân”. Tất cả những gì “giấy trắng mực đen” chỉ là yêu cầu phải chứng minh tài chính, tài sản, báo cáo tài chính, hồ sơ công ty... để làm tiêu chí duyệt xét cấp tín dụng… Nhưng thực tế người vay bắt buộc phải mua những thứ mà người vay không hề có nhu cầu mua và cũng không thể từ chối được. Với mức đóng phí đến năm 100 tuổi của anh H, nếu anh H không đóng tiếp, trong tài khoản hợp đồng không còn đủ tiền để trừ phí thì hợp đồng sẽ mất hiệu lực và số tiền đã đóng coi như mất trắng.

Ngoài ra, theo tìm hiểu của phóng viên, trong hợp đồng của anh H không hề có bản minh họa quyền lợi bảo hiểm.

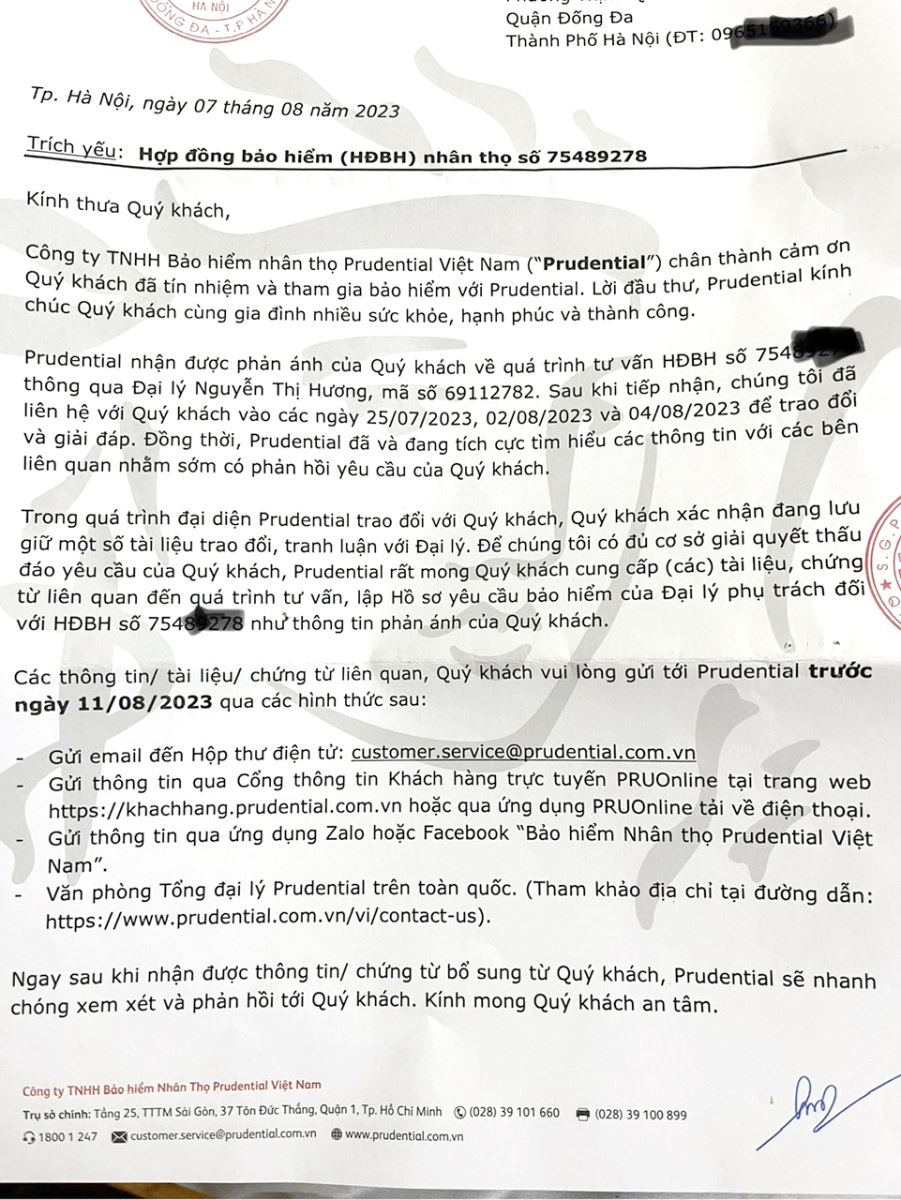

Để có thông tin khách quan, phóng viên cũng như anh H đã liên hệ với ngân hàng VIB và bảo hiểm Prudential đề nghị cung cấp bảng minh họa quyền lợi khách hàng và lý giải thời gian đóng phí lên đến năm 100 tuổi nhưng đến nay vẫn chưa nhận được phản hồi.

Đóng 100 triệu đồng sau 1 năm còn lại 436 nghìn đồng

Anh H cho biết, nhân viên tư vấn gói đầu tư với lãi suất 25-40%/năm, sau 3 năm số tiền anh phải đóng là 300 triệu đồng thì số tiền nhận về sẽ là 400 triệu đồng. Anh H đã gọi điện lên tổng đài của Prudential để hỏi, sau 1 năm thì lợi nhuận đã có chưa và được bao nhiêu, hiện nay muốn dừng không đầu tư tiếp vì khả năng tài chính không đủ thì được trả lại bao nhiêu? Anh H cũng yêu cầu cung cấp bản minh họa quyền lợi bảo hiểm, bản minh họa tỷ suất đầu tư của mình. Nhưng nhân viên tư vấn khẳng định, lợi nhuận không thể cao đến 25% - 40%/năm. Còn bảng minh họa quyền lợi bảo hiểm của anh đã có trong hợp đồng? Nhân viên này cũng yêu cầu khách hàng phải cung cấp bằng chứng về việc bị ép và tư vấn sai thì mới giải quyết và khách hàng có thể hủy hợp đồng nhưng số tiền nhận về là 436 nghìn đồng.

Tại văn bản trả lời Báo VOV, đại diện Prudential cho rằng: “Việc khiếu nại về “ép mua”/lừa đảo: khách hàng không cung cấp bằng chứng để xác minh sự việc”. Đồng thời tư vấn khách hàng có thể yêu cầu chấm dứt hợp đồng. Cụ thể, phía Prudential khẳng định, “nếu HĐBH đã qua thời hạn cân nhắc, khách hàng có thể yêu cầu chấm dứt HĐBH trước thời hạn vào bất kỳ lúc nào bằng cách gửi văn bản cho Prudential và nhận giá trị hoàn lại (nếu có) theo quy định Chấm dứt Hợp đồng bảo hiểm trước thời hạn”. Điều này đồng nghĩa khách hàng M.N.H sẽ mất trắng số tiền 100 triệu đồng đã đóng trước đó.

Lý giải về điều này một nhân viên tư vấn bảo hiểm cho rằng, do chạy theo chỉ tiêu và chiết khấu hoa hồng cao nên nhân viên tư vấn bảo hiểm đặt mục tiêu bán được bảo hiểm lên hàng đầu, thay vì tư vấn đầy đủ và trung thực cho khách hàng. Do phần trăm cắt lại ban đầu cao nên nhân viên tư vấn hay ngân hàng chỉ cần tiền phí năm đầu. Hợp đồng đã được tính vào hoa hồng đại lý đầu năm rồi nên giờ có tái tục không được nhiều nên thường sau khi ký hợp đồng phía ngân hàng hay công ty bảo hiểm sẽ không quan tâm khách hàng có mua được năm sau hay không. Chính vì vậy, khi xảy ra khiếu nại như trường hợp của anh H thì nhân viên sẽ tư vấn, nếu khách hàng không có khả năng đóng thì dừng hợp đồng và mất trắng số tiền đã đóng.

Điều này cũng một phần lý giải tại sao tỷ lệ hủy hợp đồng sau năm thứ nhất của Prudential rất cao. Cụ thể, theo kết luận thanh tra việc bán bảo hiểm qua các ngân hàng trong năm 2021 của Bộ Tài chính, Prudential có đến 41% HĐBH bán qua các ngân hàng bị hủy và mất hiệu lực sau năm thứ nhất. Theo quy định của công ty bảo hiểm, nếu hủy hợp đồng trước hạn (năm thứ nhất đến năm thứ ba), khách hàng sẽ bị mất trắng toàn bộ số phí bảo hiểm đã đóng.

Theo Bộ Tài chính, năm 2021 Prudential bán bảo hiểm thông qua 8 ngân hàng gồm VIB, MSB, Seabank, Vietbank, PVcombank…Theo báo cáo tài chính đã được kiểm toán năm 2021, doanh thu phí bảo hiểm bán qua ngân hàng của Prudential đạt hơn 6.184 tỷ đồng. Trong khi tỷ lệ hủy HĐBH rất cao, khách hàng mất trắng số tiền đã nộp thì VIB và Prudential đút túi số tiền là bao nhiêu là câu hỏi mà dư luận quan tâm.

Luật sư, Bùi Thị Kim Liên, Giám đốc Công ty TNHH xã hội và Luật Sinh Hùng phân tích, theo kết luận của thanh tra Bộ tài chính hồi đầu năm 2023 thì tỷ lệ mua Bảo hiểm thông qua kênh ngân hàng bị huỷ lên đến 73%. Và khi tiến hành thanh tra doanh nghiệp bảo hiểm liên quan đến vấn đề này, Cục Quản lý giám sát Bảo hiểm cũng cho biết, đã phát hiện những sai phạm nhất định. Tại cuộc họp báo Chính phủ, theo Trung tướng Tô Ân Xô – người phát ngôn Bộ công an cho biết, cơ quan công an đã nhận được 579 đơn tố cáo liên quan.

Như vậy, khi nhìn con số và các thông tin từ cơ quan thẩm quyền, phần nào nói lên rằng, bộ phận lớn khách hàng mua bảo hiểm qua kênh ngân hàng không phải là “tự nguyện”, trong khi đó bản chất của việc mua bán bảo hiểm nhân thọ là tự nguyện.

Ngoài ra, các hợp đồng bảo hiểm thường lên đến cả 100 trang, người có kiến thức chuyên môn về tài chính, ngân hàng cũng không thể hiểu hết được. Thông thường, khách hàng chỉ nhận được tư vấn một phần sự thật, những điều tốt đẹp thì chỉ ra, còn xấu thì nói ít hoặc không đề cập. Chỉ cần một từ lắt léo trong hợp đồng, nếu có tranh chấp phát sinh thì người mua cũng khó mà thắng kiện. Vì vậy,các cơ quan chức năng cần có cơ chế giám sát, các chế tài mạnh hơn như: nếu tổ chức, công ty bán bảo hiểm có tỷ lệ huỷ hợp đồng hoặc bị khiếu nại từ 40% trở lên phải “cấm bán” trong một khoảng thời gian nào đó và đồng thời chuyển cơ quan công an điều tra xem xét có hay không dấu hiệu lừa đảo, ép khách mua bảo hiểm để trục lợi.